【データで読み解く 不動産の売買の極意】

一般個人の方が住宅(不動産)を売買するときには、通常エディオンハウジングのような不動産仲介会社を利用されると思います。「居住用の住宅(不動産)を購入する」や「所有する住宅(不動産)を売却する」という行為は、生涯のうちに何度も経験するものではありません。

そのため、仲介会社のような専門家任せになりがちです。しかし、実際に売買行為を行う方がある程度の知識を持っていたほうが、上手に売り買いできることはいうまでもありません。

本連載では、「人生の転機」をテーマの中心に、その時に起こる住宅の購入や売却について、データを用いながら解説してまいります。

第1回:産休・育休中の住宅購入にはどんな注意が必要か?

第1回目は、結婚した女性の最大の出来事と言っていいであろう、出産に関連したお話です。

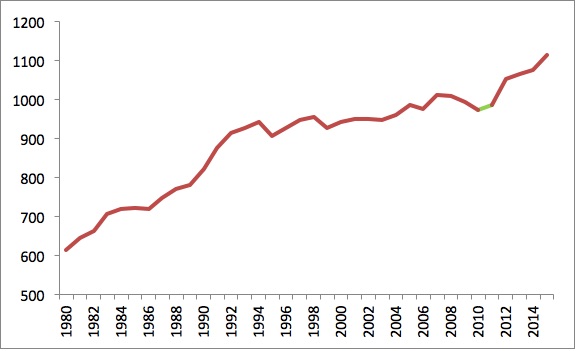

共働き世帯は増加傾向

内閣府「平成28年度男女共同参画社会に関する世論調査」によると、「夫は外で働き、妻は家庭を守るべきである」という考え方に反対と答えた人は54.3%、1992年の34.0%から約20ポイント上昇しています。このような考えを反映して、共働き世帯は1980年から約2倍近く増加しています。

■共働き世帯数の推移

※2010年及び2011年は、岩手県、宮城県及び福島県を除く全国の結果

(厚生労働省「厚生労働白書」、内閣府「平成28年版男女共同参画白書」より作成)

夫婦で借りれば、住宅ローンは多く借りられる?

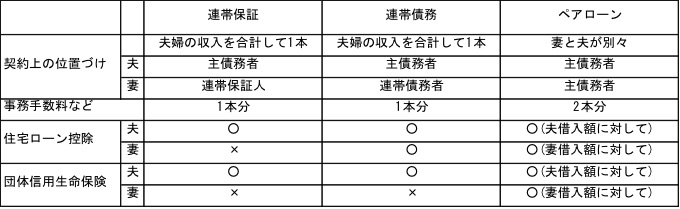

共働き世帯であればより多くの借入を実現するために、妻の収入を合算して、借入額を増加させることが出来ます。夫婦での借入については、「連帯保証」「連帯債務」「ペアローン」という3つのタイプがあります。

〈「連帯保証」「連帯債務」「ペアローン」の違い〉

i) 連帯保証

返済が滞った場合、連帯保証人は主債務者に返済能力があるか否かにかかわらず、主債務者に代わり返済する責任を負います。

連帯保証人は団体信用生命保険の適用がなく、ローン控除が受けられないという点に注意が必要です。

ii) 連帯債務

1つの債務に対して、住宅購入者も配偶者もそれぞれが全額の債務を負うのが連帯債務です。

団体信用生命保険は住宅購入者にしか適用がないですが、住宅ローン控除は夫婦それぞれで受けることが出来ます。

iii) ペアローン

ペアローンは、夫婦それぞれが別の住宅ローンを組むものです。例えば、3000万円の借入を、夫が2000万円、妻が1000万円と分けて借ります。夫も妻もそれぞれが債務者です。ペアローンの場合、妻は夫の借り入れに対し、また夫は妻の借り入れに対して、互いが連帯保証人になり、本人が返済できない場合には返済の責任を負うことになります。

夫と妻がともに借入に対する主債務者となるので、それぞれの借入額に対して団体信用生命保険が適用されます。先ほどのケースの場合、夫に万が一のことがあった場合、2000万円分に関しては、団体信用生命保険で全額完済され、妻の債務(1000万円)はそのまま残ります。

また、住宅ローン控除もそれぞれの借入金額に対して受けることが出来ます。

一方で、ペアローンは2本の契約となるので、事務手数料や印紙代などは2本分かかることに注意が必要となります。

産休・育児休業中は注意が必要

共働きであれば、夫だけの場合に比べて世帯年収も増え、借入額も増える可能性が高くなります。しかし、子育て世帯では注意が必要です。産休・育休中における住宅ローンの借入に関しては、実は、金融機関の審査はシビアです。

産休・育休中にそもそも借りられるか否か、また借入可能金額については、金融機関によっても、その人の職業や勤続年数、年収によっても変わります。また、審査においては基本的には源泉徴収票などをもとに年収を見るため、前年が育休明けの時短勤務だった場合は、減額された収入で判断されてしまいます。ただ、住宅ローンは個別対応の部分もあるので、職場の証明書や給与明細、保有資格等、プラスの評価につながる材料を集めておく必要があります。

そして、収入合算することで借入額が増えますが、それはもちろん、返済額の増額につながります。産休中の収入は休む前の3分の2、育休中の収入は当初半年間は67%、それ以降は50%と減りますし、また、育休の延長など妻が働けない状況になる可能性も考えられますので、「お金を借りるだけでなく返済ができるか」ということを考えてプランニングする必要があります。

ライフプランによっては夫一人でローンを組んだ方が節税になる場合もあります

連帯債務・ペアローンで住宅ローン控除を受けると、夫婦がそれぞれの負担割合に基づいて住宅ローン控除が受けられます。住宅ローン控除が適用されると、年末時点の住宅ローン残高の1%にあたる金額が、支払った所得税から返ってきます(控除しきれなかった場合は、翌年の住民税からも控除される措置があります)。その額は、年間最大40万円、最長10年間受けることができるので、最大400万円のメリットがあります。

しかし、住宅ローン控除は所得税や住民税が発生するのが前提となっています。そもそも、税金は働いていないと課税されません。つまり、産休・育休で年収が0円だと所得税も住民税も発生しせず、住宅ローン控除の恩恵を受けることが出来ません。

(※厳密には、所得税は年収103万円以下の場合、住民税は年収97万円以下の場合、発生しません。)

マイホーム購入後、この先10年に渡って、出産やそれに伴う休職期間が想定される場合、節税の10回のチャンスを全て使い切ることが出来ません。万が一、保育園に入れずに育休期間を延長せざるを得ない場合、また、退職して専業主婦になる場合、夫だけで住宅ローンを組んだ方が、結果的には住宅ローン控除の恩恵を最大限受けることが出来たということも考えられます。

産休・育休中で優遇がある住宅ローン

一方で、出産後1年間は金利を優遇したり、子供1人あたり最長2年間、元金の返済を据え置くことが出来たりと、出産や子育てにおいて優遇措置を設けている金融機関もあります。こうした情報を集めてうまく活用していきましょう。

最後になりますが、「夢のマイホーム…」 と借入額を増やして理想的な住居を手に入れることも大事ですが、それ以上に、将来の家族構成の変化、働き方の変化が起こっても「無理なく返済できるか」をしっかり考えて、戦略的に住宅ローンを組み立てることが重要です。

この記事を書いた人

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産研究所 理事長

早稲田大学大学院ファイナンス研究科修了

立教大学大学院 博士前期課程修了

株式会社船井総合研究所上席コンサルタント、Real Estate

ビジネスチーム責任者、基礎研究チーム責任者 等を経て 現職。

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

公式サイト http://yoshizakiseiji.com/

社団法人 住宅・不動産総合研究所 http://www.hr-i.jp/

| 最新記事一覧へ戻る | 次へ >> |