【データで読み解く 不動産の売買の極意】

本連載では、「人生の転機」をテーマに、その時に起こる住宅の購入や売却について、データを用いながら解説してまいります。

人生における3大資金『住宅・教育・老後』。今回は、この3本柱の中で、住宅と教育費についてみていきたいと思います。

まずは、教育費の現状を見ていきましょう

■幼稚園3歳から高等学校第3学年までの15年間の学習費総額

(文部科学省「平成26年度子供の学習費調査」より引用)

(文部科学省「平成26年度子供の学習費調査」より引用)

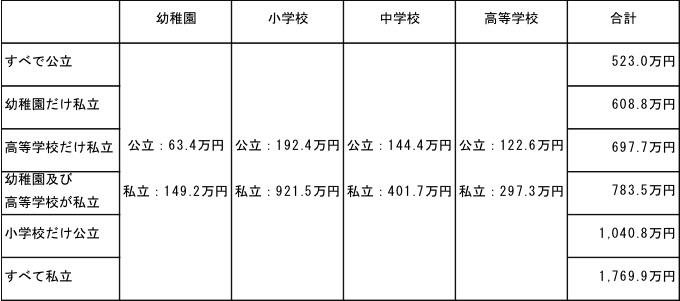

■入学先別にみた卒業までに必要な大学入在学費用

.jpg)

(株式会社日本政策金融公庫「平成28年度教育費負担の実態調査結果」より引用)

すべて公立だった場合でも約1,000万円、すべて私立(理系大学)の場合は、約2650万円となります。

では、教育費のピークはいつでしょうか?

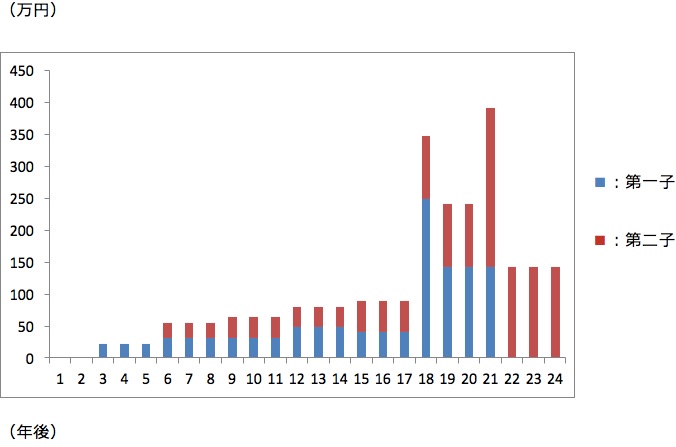

例えば、3歳差の兄弟がいる家庭を想定してみます。第一子は高校まで公立、大学は私立文系に通い、第二子は高校から私立、大学は私立文系に通った場合の、教育費は以下のようになります。

■教育費の推移(イメージ)

第一子が大学に入学する18年後から卒業するまでの4年間が教育費のピークとなります。この時期に住宅ローンが重なると大きな負担となります。

まずは、我が家の教育費のピークがいつから始まるのか、どのくらいの負担になるのかをシミュレーションする必要があります。最近では、保険会社や銀行などのHPで「ライフプラン診断(ライフプランシミュレーション)」が出来るようになっています。

変動金利は注意が必要

変動金利は固定金利よりも金利が低いというメリットがありますが、金利が上昇した場合は、見通しが立たなくなる可能性があります。見通しがたたないということは、万が一に備えて貯蓄を蓄えておく必要があるので、その点も含めたプランニングが欠かせません。

ミックスローンで教育費のピークに備える

変動金利か固定金利かを選択する際に、両者のメリットを享受するという観点から、ミックスローンを組むという選択肢があります。金利が低い変動金利と金利が変わらず安心な全期間固定金利型の両方を組み合わせるというものです。

今回は、変動と固定という観点ではなく、2階建の住宅ローンを組むという点で、このミックスローンをうまく活用して、教育資金のピークに備えるケースをみていきましょう。

※以下全て元利均等返済方式で試算

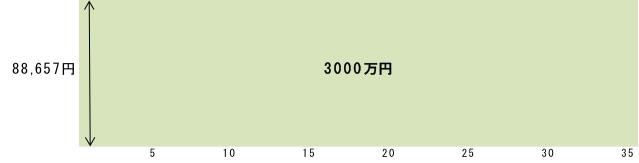

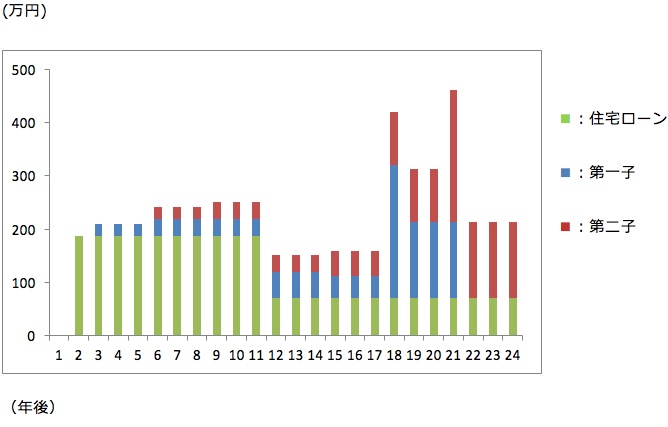

■ケース1)3000万円を全期間固定(1.28%)で35年組んだ場合

まずは、比較のためにローンを一本で組んだケースを見てみましょう。月々8万8千円を35年間払い続けていくことになります。このケースを先ほどの教育費の推移に当てはめてみると以下のようなります。

第二子が大学に入学する年は、住居費と教育費だけで年間500万円の支出が発生します。

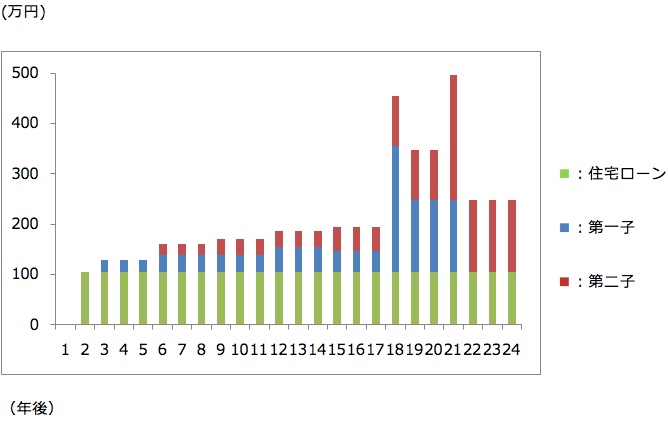

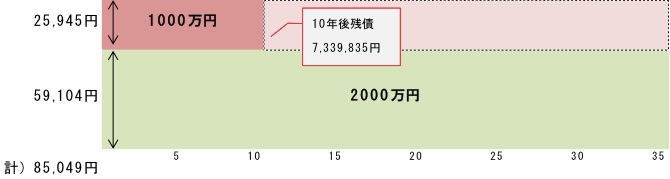

■ケース2)3000万円の借入を、2000万円を全期間固定(1.28%)で35年、1000万円を変動 金利(0.497%)期間10年で組んだ場合

(下記のグラフは変動金利の金利に変化がなかった想定)

.jpg)

子どもが小さく教育費や生活費があまりかからない所謂『貯め時』である当初10年間の月々返済額は14万円となりますが、11年目からは月々の返済が5万9千円ですむので、大学進学に向けて貯蓄が必要な時期に、住宅ローンの負担感が軽減されています。また、このケースは、今は共働きだが将来的に妻が専業主婦になるパターンでも活用できます。

教育費の推移と合わせると以下の通りで、教育費のピーク前に6年間の準備期間を設けることが出来そうです。

■ケース3)3000万円の借入を、2000万円を全期間固定(1.28%)で35年、1000万円を変動金利 (0.497%)期間35年で組んだ場合

(下記のグラフは変動金利の金利に変化がなかった想定)

銀行によっては、2本のローンを同じ期間で設定しなければならない場合もあります。その際は、変動金利で35年組みますが、10年経過後に、残債730万円を全額繰り上げ返済します。変動金利なので、10年後の残債額は確定していませんが(この点を踏まえて当初10年固定で組むのもアリ)、おおよその目標金額として設定することは可能でしょう。ケース2と同じく、『貯め時』にしっかり貯蓄や繰り上げ返済をして、11年目以降は、教育資金と老後資金にシフトさせていくという考え方です。

教育費に比べて見通しがたてやすい住宅ローン

子どもの希望通りに進学させたいと思うものの、見てきたように公立と私立では学費に大きな開きがあり、また、留学、浪人…など、予定外の出費も考えられます。一方で、住宅ローンは、固定金利の場合は、月々の返済金額、期間をあらかじめ設定することが出来、ある程度の見通しを立てることが出来ます。ライフプランをもとに、住宅ローンで戦略的に資金計画を立てて、「教育」「老後」にバランスよく備えていきましょう。

この記事を書いた人

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産研究所 理事長

早稲田大学大学院ファイナンス研究科修了

立教大学大学院 博士前期課程修了

株式会社船井総合研究所上席コンサルタント、Real Estate

ビジネスチーム責任者、基礎研究チーム責任者 等を経て 現職。

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

公式サイト http://yoshizakiseiji.com/

社団法人 住宅・不動産総合研究所 http://www.hr-i.jp/

| << 前へ | 最新記事一覧へ戻る | 次へ >> |